注目のトピックス

注目のトピックス

生活保護を受給中で借金問題を抱えている方の多くが「生活保護でも自己破産はできるのか」という不安を感じています。

結論から言うと、生活保護受給者でも自己破産できます。

この記事では、生活保護と自己破産の関係性から具体的な手続き方法、注意すべきポイントまで、初心者でもわかりやすす解説します。

【この記事でわかること】

「受給できるか不安…」という方は、下記ボタンより無料&簡単30秒でできる受給診断をしてみましょう!

また、下記ボタンより生活保護のスペシャリストにお悩みを無料でご相談いただけます。

生活保護の債務整理は、原則「自己破産」を軸に進めるのが最短でおすすめです。

理由はシンプルで、返済前提の手続が取りにくく、支払不能の説明がしやすいからです。

【生活保護×自己破産のメリット】

お金が用意できない場合でも心配はいりません。法テラスを使えば、弁護士費用や実費を立替→受給中は返済猶予→終了後は免除申請の余地があり、実質負担ゼロで完走できる可能性があります。

生活保護を受給している方は、法テラスの立替金を返済することが難しい場合が多いため、事件終了後に「償還免除」を申請できます。

最終的に返済が全額免除になる可能性があり、自己破産の実質的な費用負担を抑えられます(※審査あり/必ず免除ではありません)。

あくまで一例であり、免除は申請と審査の結果次第です。必ず認められるわけではありません。

【法テラスのメリット】

| 債権者数 | 着手金 | 実費 | 合計 |

|---|---|---|---|

| 1〜10社 | 132,000円 | 23,000円 | 155,000円 |

| 11〜20社 | 154,000円 | 23,000円 | 177,000円 |

| 21社以上 | 187,000円 | 23,000円 | 210,000円 |

弁護士へ通常依頼すると同時廃止で35〜45万円が目安です。

法テラスの利用可否や待機状況次第では、民間の弁護士・司法書士への相談が適することもあります。借金問題の解決や債務整理をご検討の方は、 債務整理専門サイト「債務整理相談ナビ」を ご参照ください。

まだ生活保護を受給していない方や対象か不安な方は、当サイトの「生活保護受給診断」をご利用ください。

受給見込みが立つと、法テラスを活用した自己破産の段取りを進めやすくなります。ぜひ活用してみてください。

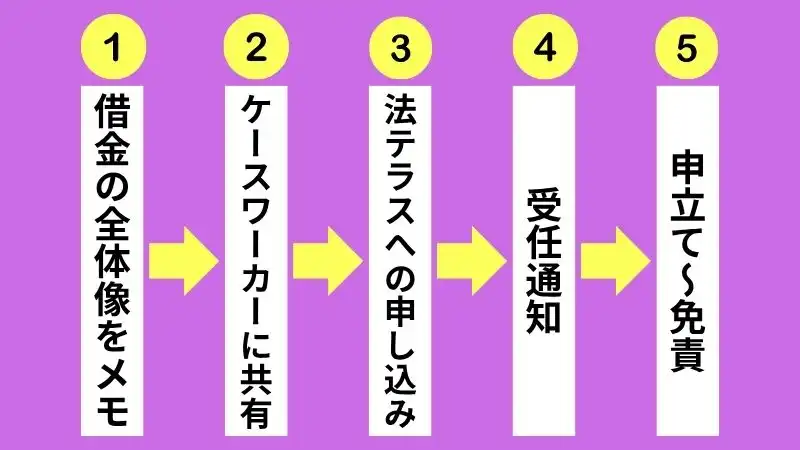

生活保護の自己破産では、法テラス経由で進めるのが基本です。自己破産の手順は、下記の5ステップだけ覚えればOKです。

まずは、借金の全体像を把握します。

債権者名・残高・滞納月数・督促状況をメモに整理しましょう。不明があれば信用情報機関(CIC、JICC、KSC)の開示で補完します。

ケースワーカーへ現状と方針を正直に話します。

「返済はせず自己破産へ進めたい」と伝え、受給証明や支給明細など必要書類の発行を依頼します。法テラスに相談予定であることも伝えましょう。

生活保護受給で資力基準は通常クリアします。

必要書類を提出して、扶助審査→担当弁護士が決定(審査期間あり)します。費用は立替、受給中は猶予・終了後は免除申請も可能です。

弁護士が受任通知を発送し、多くはこの時点で督促が停止します。

法的強制力が生じるのは破産手続開始「決定」が出た時です。

進行中の差押え等は別途停止手続が必要なため、状況を弁護士に即共有しましょう。福祉事務所へ担当者と見通しも報告します。

自己破産の場合、弁護士が地方裁判所に破産申立書を提出します。

生活保護受給者の多くは同時廃止事件として処理され、約4~6ヶ月で手続き完了となります。

確定後、立替費用の免除申請も忘れずに行いましょう。

費用を抑えて督促を早く止めるには、生活保護の受給見込みの確認→法テラスが近道です。今すぐ無料の受給診断で、ご自身の可否と進め方だけ把握しましょう。

生活保護は、窓口相談から決定までの手順がわかりにくい制度です。生活保護の申請方法を詳しく整理した記事も公開しているので、合わせて確認してみいてください。

自己破産する前に、生活保護の診断がおすすめです。受給見込みが立つと、法テラスの扶助(立替・免除の可能性)につなげやすくなります。

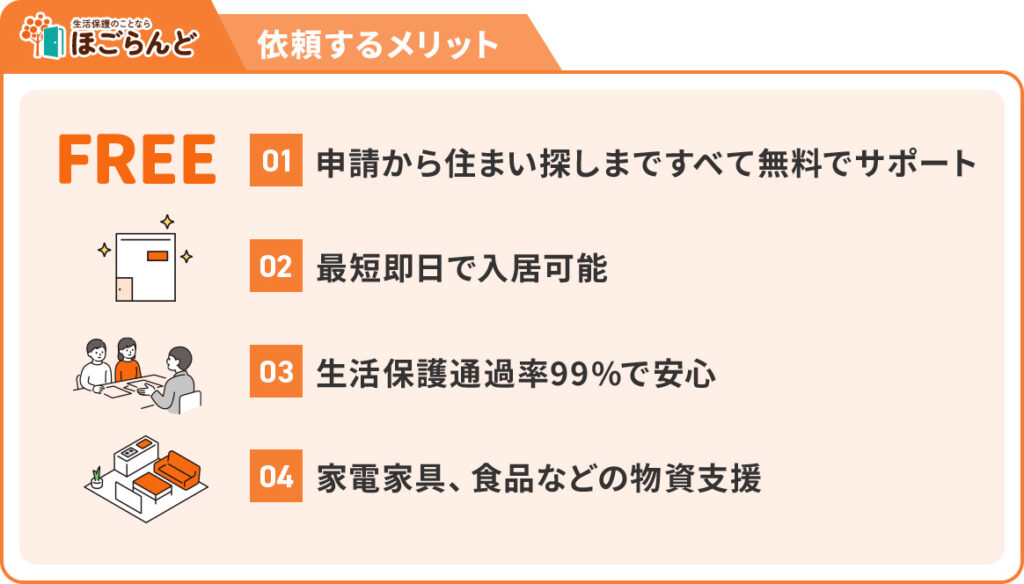

ほごらんどでは、生活保護の通過率99%の申請サポートだけでなく、食事サポートや住まいの提供も行っています。住まいが定まると、裁判所・弁護士・法テラスとのやり取りがスムーズになるため、ぜひ相談してみてください。

【ほごらんどのメリット】

生活保護の受給の見込みが立てば、費用を抑えて最短で督促を止める計画に移れます。ぜひ、当サイトの生活保護受給診断を活用してみてください。

生活保護受給者の債務整理(自己破産)は、生活保護法第4条の補足性の原理により、返済不能となった債務の整理として合理的な選択肢となり得ます。

生活保護受給者にとって自己破産は最も現実的で効果的な債務整理方法です。

裁判所から免責許可決定を受けることで借金が全額免除され、生活再建が可能になります。

【自己破産のメリット】

同時廃止とは、個人の自己破産で「めぼしい財産がなく、配当の見込みがない」と裁判所が判断したときに、破産手続の開始決定と同時に手続を打ち切る(廃止する)処理方式です。管財人は選任されません。このあと審理の中心は免責手続(借金を法的にゼロにできるかの判断)に移ります。

生活保護受給者は収入が最低生活費レベルであるため、支払不能状態の立証が容易で、破産手続きがスムーズに進む傾向があります。

まずは当サイトの無料・カンタン受給診断で、あなたが生活保護を受けられる可能性をチェックしましょう。

債務整理には自己破産以外にも、任意整理、個人再生の2つの方法があります。

生活保護受給者の場合、収入状況や返済能力によって選択できる手続きが限定されることを理解しておく必要があります。

任意整理は債権者と交渉して返済条件を変更する手続きですが、生活保護受給者には適さないケースが大半です。

生活保護費からの返済は法的に禁止されており、返済原資が確保できないためです。

ただし、生活保護受給前に蓄積した預貯金や、受給中でも認められる範囲での収入がある場合は、任意整理を検討することもあります。専門家との相談により個別判断が必要な手続きです。

個人再生は借金を大幅に減額して3年から5年かけて分割で返済する制度ですが、生活保護受給者は利用困難な手続きです。

継続的な返済能力が求められるため、生活保護受給者の収入状況では要件を満たせないからです。

住宅ローン特則を利用した住宅の維持が目的の場合でも、生活保護受給中は住宅の所有が個別で審査され、処分価値や生活実態により売却・活用を指導されることがあります。

生活保護で債務整理(自己破産)をスムーズに進めるコツは、最初に借金の全体像が伝わる最低限の資料をそろえ、あとは受任後に弁護士が公式資料を取り寄せて整えることです。

生活保護の方は、保護決定通知・直近の支給明細があるだけでも「支払不能」の裏づけになり、手続きが滞りにくくなります。

【まずは、これだけでOK】

この最低限で相談に行けば、以後は専門家主導で、委任契約 → 受任通知で督促ストップ → 各社へ取引履歴の開示請求 → 申立書類の作成・添付書類の整理まで進みます。

お客様自身は家計表の記入や通帳コピーの追加提出など、指示された分だけ対応すれば十分です。生活保護をまだ受給していない方は、当サイトにご相談ください。

生活保護で自己破産を進めるときは、「やってはいけないこと」「起こりうる影響」を押さえておくほど、安全に最短で終えられます。

ここでは、生活保護で自己破産する際に特に注意すべき3点を、実務の流れに沿って紹介します。

生活保護費から借金返済を行うことは生活保護法第60条により、保護費は最低生活の費用のため、返済に充当すると過支給の返還や指導の対象になり得ます。

生活保護費は「健康で文化的な最低限度の生活」を営むための費用として支給されるため、保護費を借金返済に充てることは原則認められていないことを理解しておきましょう。

この規制により、生活保護受給者が任意整理や個人再生を選択することが困難になっています。

過去に生活保護費から返済を行った履歴がある場合でも、債務整理手続きで正直に申告することが重要です。

隠蔽することで更なる問題を招く可能性があるため、弁護士に事実を正確に伝え適切な対応策を相談 しましょう。

本人が自己破産で免責を得ても、連帯保証人の支払義務は消えません。債権者は、本人と無関係に連帯保証人へ全額請求できます(遅延後は一括請求されがち)。

連帯保証人が支払った場合、原則として求償権(本人へ請求する権利)が生じますが、本人が免責済みだと実際には回収困難です。

自己破産を行うと、信用情報機関に事故情報が登録され、クレジットカードやローンの利用が制限されます。

既存のクレジットカードは利用停止となり、新規作成の通過も数年間は困難になります。

クレジットカードに代わる支払い手段として、デビットカードやプリペイドカードの活用を検討してください。これらは銀行口座の残高や事前チャージ分のみ使用可能で、借金リスクがなく生活保護受給者でも安全に利用できます。

自己破産の手続では、開始決定・免責手続に関する事項が官報(政府の公報)に公告されます。

これは法律上の手続で、回避はできません。

一般の就職活動で履歴書に記載義務はありません。ただし、士業・警備員・保険募集人など一部の資格/職種は一定期間の就業制限があるので注意しましょう。

生活保護中でも債務整理は可能で、現実的な解決は多くのケースで自己破産が中心です。

生活保護費は返済に使えないため返済型(任意整理・個人再生)は原則不向きです。

費用面は法テラスを使えば受給中は償還猶予、終了後は免除申請の余地があります。最も重要なポイントは、借金問題を一人で抱え込まず、専門家やケースワーカーと連携して解決に向けて行動することです。

迷ったら、まずはこの3つだけやればOKです。

【迷ったらこの3つ】

迷いが少しでも軽くなったなら、次は行動の番です。一歩踏み出す勇気が人生を大きく変える転機となるでしょう。

生活保護の自己破産は最短で約4~6か月(同時廃止)です。財産調査が必要な少額管財だと6〜10か月が目安です。資料を早く揃え、法テラスを活用し、ケースワーカーへ適切に報告すればスムーズに進みます。

生活保護受給者でも債務整理は可能です。

むしろ生活保護制度では借金問題の解決が推奨されており、自己破産による借金の完全免除が有力な方法となります。

過払い金返還は収入として認定される可能性があるため、事前に福祉事務所に相談が必要です。適切に申告すれば問題ありませんが、隠蔽すると不正受給とみなされるリスクがあります。透明性を保って対応することが重要です。

#生活保護自己破産可能